界面新闻记者 | 陶知闲

(301057.SZ)的股东们开始撤退了。

这家公司重要股东汇隆合伙(实际控制人沈顺华、朱国英夫妇的一致行动人,目前持股649万股,占总股本5.59%)正计划减持348万股股份,占总股本的3%。其中,以集中竞价方式减持116万股(1%),以大宗交易方式减持232万股(2%)。

值得一提的是,上个月,汇隆新材董事兼副总经理张井东、副总经理邓高忠、副总经理沈永华已抢先一步,分别计划减持1.5万股、1.5万股和1.13万股。

最了解公司经营内情的大股东与核心管理层步调一致地选择离场,传递出什么信号?

业绩幻象与夹缝求生

汇隆新材的主要产品是使用原液着色技术生产的差别化有色涤纶长丝DTY、FDY和 POY等。

涤纶长丝是化学纤维领域的一个重要品种,而化学纤维属于纺织业的上游原材料之一,可以通过加工织造成为纺织品,广泛应用于服装、家纺、产业用纺织品等领域。

汇隆新材一季度的经营数据堪称亮眼。公司营业总收入1.94亿元,同比上升23.91%;归母净利润1232.9万元,同比大幅上升44.6%。

不过,表面的光鲜难掩汇隆新材增长陷入停滞的事实。一季度,公司扣除非经常性损益的净利润为961.55万元,同比下降1.25%。高达44.6%的净利润增长,依赖于271万元的非经常性损益支撑,其中政府补贴141万元,处置金融资产收益189万元。作为对比,公司2024年一季度非经常性损益为亏损28万元。

这不是汇隆新材第一次业绩下滑。2024年,公司营业收入8.38亿元,同比增长4.26%;归属净利润3093万元,同比下滑39.76%;扣非净利润3121万元,同比下滑36%。营收微增与利润下跌形成“剪刀差”。

利润下跌的核心症结在于成本失控。2024年,汇隆新材营业成本达7.23亿元,较2023年增长5310万元,同比增长7.93%,超营业收入4.26%的增幅。

对于成本飙升的原因,汇隆新材将其归于“引进人才、扩大生产队伍以及新项目陆续投产等导致人工成本、制造费用有所增加”。

事实上,汇隆新材的深层次困境,来自所处涤纶长丝行业的竞争。

长期跟踪化学纤维市场的王亮告诉界面新闻,整个涤纶行业由龙头主导常规涤纶长丝(FDY/POY/DTY)市场,头部公司占国内涤纶长丝总产能70%以上。汇隆新材虽在原液着色细分领域排名前三,但该细分市场仅占涤纶长丝总需求的不足10%,且需与白丝搭配使用,依赖龙头供应链。

而(601233.SH)、(000703.SZ)等国内涤纶巨头,已实现“原油—PX—PTA—聚酯”全产业链布局(如恒力炼化一体化项目),原料自给率超80%,有效抵御PTA/MEG价格波动风险。

作为对比,汇隆新材原材料(聚酯切片)主要依靠外购,成本受原油价格传导影响显著。

激增355倍的有息负债

本质上来说,涤纶属于化工行业,规模化效益明显。王亮告诉界面新闻,化工行业巨头们依托千亿级的营收体量和强大的资本市场信用,可以支撑百亿级产能扩张项目。而汇隆新材2024年总营收仅8.38亿元,尚不足巨头们的零头。

当桐昆股份、恒逸石化等凭借规模成本优势,布局有色涤纶这一细分市场时,汇隆新材拥有的技术溢价和市场份额,会被迅速挤压,产品定价权被削弱,利润空间也被蚕食。

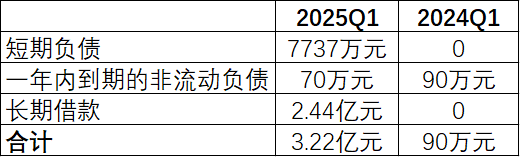

汇隆新材也想扩张,但从财务上看颇为捉襟见肘。截至3月底,公司有息负债激增355倍至3.22亿元、财务费用飙升78.61%、资产负债率由2024年3月底的12.51%增长至今年3月底的44%。某种程度上,这反映出公司融资能力薄弱、债务成本高昂。这种沉重的财务负担,又将制约公司未来的技术投入和市场拓展能力,形成恶性循环。

2025年一季度,汇隆新材每股经营性现金流为-0.14元,虽然较去年同期的-0.22元有所改善,但连续为负的态势,折射出主营业务自身造血功能的薄弱。

为了补血,汇隆新材开始借钱。截至3月底,公司短期负债为7737万元,一年内到期的非流动负债为70万元,长期借款高达2.44亿元,合计有息负债3.22亿元。作为对比,2024年一季度末期,公司有息负债仅90万元。短时间内,公司的财务杠杆被放大。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部债务雪球带来的连锁反应已开始显现。激增的债务必然伴随着高额的利息支出,汇隆新材财务费用同比飙升78.61%,进一步挤压本已微薄的利润空间。

为了填补经营现金流的窟窿和维系运营,汇隆新材开始接受外部输血。一季度公司筹资活动产生的现金流量净额高达1.49亿元,去年同期则为-1546万元。公司坦言,这一巨额现金流入“主要系公司银行借款增加所致”。

流动风险还体现在高企的应收账款上。截至一季度末,汇隆新材应收账款余额达4809.52万元,同比增长4.53%。应收账款的增长挤压着公司本不富余的现金流。

面对持续的经营现金流流出、355倍的债务雪球、行业龙头全产业链布局下的压缩利润,汇隆新材实控人及高管的集体“撤退”,比财报上的数字更真实、更深刻地反映了内部人士对企业当前困境和未来预期的判断。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《大股东减持、有息负债激增355倍,汇隆新材的“现金流寒冬”还有多久》

京ICP备2025104030号-15

京ICP备2025104030号-15

还没有评论,来说两句吧...