出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:欣强电子IPO冲刺创业板成长性并不佳,24年公司营收出现增长乏力,且营收净利增势严重不匹配情形。公司合营收入及贸易商收入占比分别为17.29%、10.43%,其收入质量也待考。此外,公司所处行业竞争激烈,且公司治理属于典型的家族企业,其投资者价值又几何?

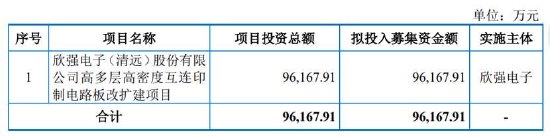

近日,欣强电子(清远)股份有限公司(以下简称“欣强电子”)创业板IPO申请获受理。欣强电子计划募资9.62亿元,募资主要用于欣强电子(清远)股份有限公司高多层高密度互连印制电路板改扩建项目。

冲刺创业板成长性差

据招股书,2022年-2024年,欣强电子实现营收分别为8.69亿元、10亿元、9.99亿元,同比增速分别为15.13%、-0.13%;归母净利润分别为8498.39万元、1.32亿元、1.68亿元,同比增速分别为55.26%、27.45%。

可以看出,公司营收出现增长乏力,且营收净利增势严重不匹配情形。

欣强电子2024年营收负增长又是否匹配行业趋势。2024年,全球PCB总产值达到735.65亿美元,市场空间巨大。未来随着新能源汽车、云计算等PCB下游应用行业的蓬勃发展,将带动PCB需求的持续增长。根据Prismark的预测,未来五年全球PCB市场将保持稳定增长,2024年至2029年复合年均增长率为5.2%。

对于创业板上市,对业绩成长性及研发均有要求。具体而言,要求发行方最近三年研发投入复合增长率≥15%,最近一年投入金额≥1000万元,且最近三年营业收入复合增长率≥25%;近三年累计研发投入金额≥5000万元,且最近三年营业收入复合增长率≥25%;属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率≥30%等等。

从复合增长率看,公司的营收复合增长率不足10%,仅为7%。公司最近三年研发费用分别为3,390.66万元、3,470.62万元、3,775.87万元,历年研发投入收入占比均低于5%。尽管公司营收复合增长率不匹配要求,但公司研发累计投入超过亿元,且营收超过3亿元,故对营收复合增长率没有约束。

事实上,公司的营收增长质量也有待观察。

一方面,公司部分收入依赖合营收入占比接近20%。

公司与其他合营方共同成立合营公司,合营公司凭借发行人产品品质的稳定性、交期的可靠性等和其他合营方的资源优势,开拓客户订单,合营公司承接订单后主要向发行人采购PCB产品再对客户进行销售。同时,为增强公司生产经营的独立性以及减少关联交易,2022年开始香港国际及深圳国际陆续将部分终端客户资源转移至发行人,发行人向香港国际及深圳国际支付销售服务费。报告期内,公司向合营公司的销售收入分别为9,774.68万元、7,946.24万元和13,513.43万元,通过合营公司代理协助实现销售收入分别为5,315.50万元、3,301.06万元、3,301.09万元,合计分别为15,090.18万元、11,247.29万元、16,814.52万元,合计占当期主营业务收入的比例分别为17.70%、11.51%、17.29%。

另一方面,公司的贸易商营收收入占比超10%,22年贸易商收入占比达到23.65%。

需要指出的是,公司所处行业竞争十分激烈。若公司不能顺应快速变化的市场与行业发展趋势,不断加大投入、创新产品,以巩固或提高公司市场占有率及竞争力,可能会在未来的市场竞争中处于不利地位,影响公司业绩。

全球印制电路板行业集中度不高,生产商众多,市场竞争充分。虽然目前PCB 行业存在向优势企业集中的发展趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。 2024 年全球排名第一的臻鼎销售金额为 53.40 亿美元,市场占有率约为 7.26%,而全球排名前十的 PCB 厂商合计市场占有率为 37.75%。与全球 PCB 行业相似,中国大陆 PCB 行业市场竞争激烈。根据中国电子电路行业协会的统计数据, 2024 年中国大陆 PCB 产值排名第一的(深圳)股份有限公司,营业收入为 351.40 亿元,市场份额约为 11.97%,排名前十的厂商合计市场份额约为 54.85%。

一股独大的公司治理结构

2025年5月8日,欣强电子股东YUFAMILY向欣承投资转让2,005万股,向欣立投资转让100万股,向金宥公司转让190万股,此次转让股权属于实际控制人同一控制下不同主体间的股份转让,此次股份转让价格为2.80元/股。转让股份分别用于三个持股平台的员工激励,受激励员工在持股平台受让股份后对平台进行增资,员工持股平台增资价格为2.80元/出资额,对应2024年净利润的市盈率倍数为7.68倍,估值总额为12.85亿元。

需要指出的是,公司此次IPO按照百亿估值水平进行募资。公司拟公开发行不低于本次发行后公司总股本的 10%,募资10亿规模公司估值水平大致100亿左右。

上市前夕的低价转让相关价值是否合理?

值得注意的是,公司治理结构属于一股独大型企业。欣强电子由董事长俞孝璋家族三人控股95%,父亲和姐姐任董事,属于典型的家族企业。

公司实际控制人为俞孝璋、俞宛伶及俞金炉。通过直接和间接方式共同持有公司95.04%股份,持股比例较高。俞孝璋系公司董事长,俞宛伶、俞金炉系公司董事。同时,俞金炉系俞孝璋、俞宛伶的父亲,俞宛伶系俞孝璋的姐姐。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《欣强电子IPO冲刺创业板成长性差 一股独大的家族企业》

京ICP备2025104030号-15

京ICP备2025104030号-15

还没有评论,来说两句吧...