卓创资讯高级分析师常俊婷

【导语】6月浆市供需疲软,价格延续跌势,6月中上旬进口针叶浆和阔叶浆环比下跌0.98%、1.38%。7月进口浆价格在供需改善有限情况下,价格存下行预期,但进口浆亏损运行,或降低浆价跌幅,而国际市场格局的变动和中国造纸行业金融化进程的推进,或通过心态面带来阶段性行情。

多因素影响,6月进口浆均价下跌

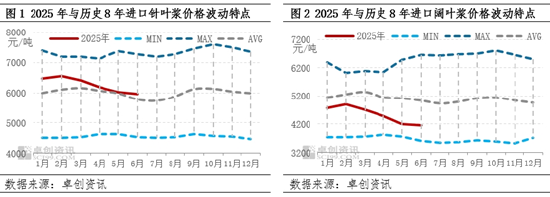

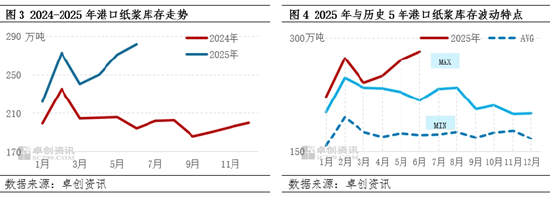

6月浆市供需疲软,价格延续跌势。据卓创资讯监测,6月中上旬进口针叶浆和阔叶浆价格水平整体下行,截至6月20日,中国进口针叶浆均价为5967.23元/吨,较上月下降0.98%;中国进口阔叶浆均价为4150.96元/吨,较上月下降1.38%。需求端受原纸价格涨幅受限、行业盈利修复不足及库存去化压力加大等因素影响,叠加供应端国产新产能持续投放导致市场供应宽松,以及上海期货交易所纸浆期货价格震荡下行等,共同推动浆价弱势运行。

将当前价格与历史八年月度均价进行比较发现,进口针叶浆现货市场价格自2025年2月以来逐步向历史平均水平靠拢,但受芬兰Metsa Fiber Joutseno工厂停产(年产能69万吨)消息支撑,6月价格仍维持在历史平均水平之上。进口阔叶浆现货市场由于国产新产能集中投放导致供应持续宽松,价格持续低于历史八年平均水平。

下游原纸行业整体毛利率维持低位震荡,叠加原纸库存去化偏缓,成为阻碍浆市去库进度的核心因素

下游原纸行业低毛利率制约业者采浆积极性,同时原纸库存持续累库,成为浆市未能有效放量的核心驱动因素。6月下游主要原纸行业毛利率延续低位波动,不利于业者原料采买积极性的提升,拖累浆价走势。据卓创资讯监测数据显示,截至6月20日,6月下游主要原纸行业毛利率在-7.57%至7.53%,维持低位运行,持续掣肘浆价向上走势。

6月份以来下游主要纸种原纸库存连续三周呈现增加趋势,平均增加0.18%-1.40%,其中铜版纸、木浆双胶纸库存增加相对较为明显,铜版纸、木浆双胶纸周度平均库存增幅分别为1.06%、1.40%;木浆生活纸、白卡纸库存周度平均增加0.18%、0.37%。受原纸企业开工负荷小幅提升,但下游跟进力度不足影响,原纸生产企业后市预期悲观,多优先消化原纸库存以回笼资金,进一步挤压企业原料采购资金,最终拖累港口库存去化速度。

中国港口纸浆库存再创新高,间接影响浆市信心

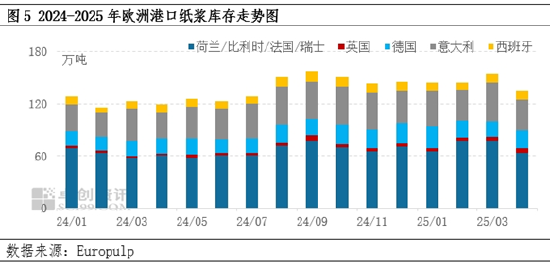

浆市供需基本面未见明显好转,中国进口浆港口显性库存去库速度迟缓,6月港口库存再度攀升至新高位,业者多维持观望情绪,纸浆价格延续偏弱走势。截至6月19日,据卓创资讯数据统计,全国1地区8港口(保定地区、天津港、日照港、青岛港、常熟港、上海港、宁波港、高栏港及南沙港)纸浆库存总量为282.06万吨,较5月末增加4.02%,较2024年12月末增长37.33%。从2024-2025年港口纸浆库存对比来看,2025年6月港口纸浆库存同比增加。从近五年港口纸浆库存月度变化情况来看,6月库存整体高于历史五年平均线,且超过历史五年最高库存水平,主要原因系近期下游原纸行业低毛利率压力下,原纸企业库存持续增加,市场走货节奏不快。

欧洲港口纸浆库存去化速度迟缓,不利于中国浆市有效放量

欧洲港口纸浆库存由增转降,但去库进程仍显迟缓,对传导至中国港口的纸浆库存去化产生不利影响。根据Europulp最新数据显示,4月欧洲港口纸浆库存总量为135.19万吨,较3月末减少12.81%,为年内首度降至140万吨以下水平,但与2024年同期的118.99万吨相比,库存规模仍高出16.20万吨(同比增加13.61%)。从同比数据来看,当前欧洲港口库存水平仍显著高于去年同期,这反映出区域市场需求恢复进程缓慢,进而对全球浆市去库预期构成拖累,其中对中国港口库存去化形成不利影响。

7月浆市需求恢复迟缓,拖累浆价走低

7月需求端仍为影响浆价走势的核心驱动因素,拖累浆价走势。7月为造纸行业淡季,虽然下游原纸行业122万吨新产能计划投放,但受原纸行业自身产能过剩及低毛利率困扰,预计原纸新产能释放时间或延后,7月浆市消耗量预估值或窄幅回落0.13%。下游纸厂压价意愿犹存,7月仍存继续压低浆价优化原料结构行为,利空浆价重心走高。

7月到货量增加预期下,浆市供应延续宽松,港口库存去库速度改善有限

中国进口浆量增加,对浆价偏强走势及港口库存去化速度产生不利影响。7月中国进口浆量对应5月主要国家出口至中国发运量数据。从主产浆国海关总署数据来看,5月巴西发往中国阔叶浆数量为82.78万吨,为今年第三高位,而巴西进口阔叶浆占1-5月进口阔叶浆总量的52.56%,因此预计7月中国进口阔叶浆量供应延续宽松。已公布主产针叶浆国出口数据来看,智利5月发往中国针叶浆环比下降27.41%,加拿大、美国暂未公布5月数据,预计7月中国进口针叶浆量或环比减少。从2024年分浆种进口数据来看,进口阔叶浆量占比60.87%,进口针叶浆量占比31.91%,可间接反映7月木浆进口量继续增量,但考虑针叶浆主产浆国发运中国存降量预期,预计7月木浆进口量环比增加1.74%,供应面宽松,不利于浆价过高运行及库存去化速度的提升。

7月国产浆新产能持续放量,施压进口浆价

国产浆新产能持续释放,进一步增加浆市供应面宽松格局,不利于进口浆现货价探涨。据悉,湖北某企业65万吨阔叶浆装置预计于6月下旬投产放量,将带动7月国产浆产量环比增长,叠加前期产能未有检修计划公布,预计7月国产浆产量预估值将增加3.92%。国产浆稳定放量将增加市场供应量,进一步施加对进口浆价格的下行压力。

进口浆亏损运行,给予7月浆市底部价格一定支撑

按照45-60天船期计算,7月进口浆到货成本需参考5月外盘,进口浆毛利率毛利率持续处于盈亏平衡线以下,这一情况进一步加重市场参与者的惜售情绪,对浆价走势形成支撑。然而,5月外盘价格较4月出现一定让利,带动进口浆毛利率较上月环比改善3.32个百分点。成本端对现货浆价仍形成一定支撑,但支撑力度较为有限。

中美关税后续发展、金融属性产品扩容时间,成为7月浆价的不确定因素

中美关税政策的后续发展以及金融属性产品的扩容时间,将成为7月浆价走势的重要不确定因素。国际市场格局的变动和中国造纸行业金融化进程的推进,可能通过市场心态和产品联动性对浆价产生阶段性影响。国际贸易谈判的时间节点表明,7月9日(美国与其他国家的谈判)和8月12日(美国与中国谈判)是关键观察期,建议密切关注这些窗口期对市场情绪和贸易政策的潜在影响。此外,中国双胶纸期货的上市将进一步增强上下游产品价格的联动性,其上市时间的选择将对即期市场行情产生直接影响,投资者应留意其对浆价波动的催化作用。

综合以上,7月进口浆价格在供需改善有限情况下,价格存下行预期,但进口浆亏损运行,或降低浆价跌幅,而国际市场格局的变动和中国造纸行业金融化进程的推进,或通过心态面带来阶段性行情。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《浆价走势深度研判:核心需求驱动逻辑与边际变化推演》

京ICP备2025104030号-15

京ICP备2025104030号-15

还没有评论,来说两句吧...