炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,先通医药递交招股书,拟在港交所主板上市,与为其联席保荐人。此前,公司曾于2016年在新三板短暂挂牌交易。资料显示,先通医药致力于开发及商业化放射性药物,是国内最早一批从事核药研发的企业之一。

根据灼识咨询报告,先通医药是中国首家获得创新放射性药物上市批准的企业,首家以药品上市许可持有人(MAH)身份获得创新放射性药物生产许可的企业,也是国内首家完成治疗用放射性配体注册临床试验并获国家药品监督管理局受理新药申请(NDA)的企业。

然而,对招股书等相关资料进行梳理后发现,光环加身的先通医药目前仍存在诸多隐忧。首先核心诊断药欧韦宁®刚上市就即将面临激烈竞争,“蓝海”窗口收窄;其次,在研治疗管线靶点扎堆SSTR、PSMA,且有诺华、东诚、同辐等强敌环伺;此外,核药房资源被东诚、同辐等巨头垄断94%市场,自建已难破局;最后,递表前已有投资者清仓退出,保荐机构中信、中金却同在股东之列亦值得关注。

研发趋于内卷“蓝海”窗口日益狭窄 核药房被友商把控如何破局?

放射性药物为一类特殊的医药产品,其含有放射性核素,设计旨在将放射性核素精准递送至特定生物靶点,用于诊断成像或治疗介入。随着2016年诺华的镓[68Ga]-氧奥曲肽上市,全球核药药物加速开发与商业化落地。

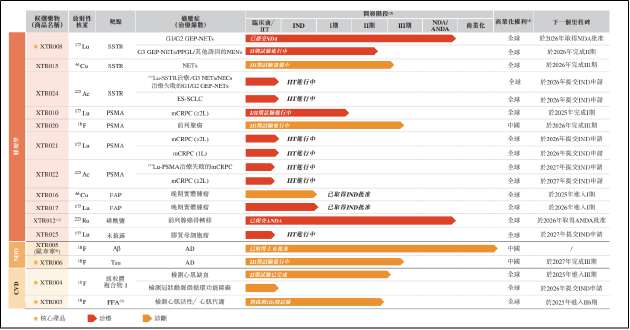

目前,全球已有11款RDC药物获批上市,其中9款药物用于诊断,2款药物用于治疗。从先通医药自身情况来看,截至最后实际可行日期,公司共有15项管线资产,其中原研药XTR008、仿制药XTR012两项处于临近商业化阶段,据先通医药预计,这两款产品有望于2026年取得NDA、ANDA批准。

而靶向Aβ的PET示踪剂XTR005(欧韦宁®)已于今年1月获批上市,用于测量成年患者大脑中Aβ斑块的水平,以帮助早期诊断阿尔茨海默病。

由于欧韦宁®今年刚刚获批上市,因而先通医药此前创收主要依靠于对外授权及提供CRO/CDMO服务。2023年及2024年,先通医药分别实现收入1023.2万元及4406.4万元。其中,来自销售产品的收入分别仅88.1万元、374.2万元,而许可收入分别为324.8万元、670.3万元,提供CRO/CDMO服务获得的收入分别为95.2万元、2716万元。同期年内亏损分别为3.09亿元、1.56亿元。

由此可见,先通医药的商业化潜力很大程度上取决于欧韦宁®的放量情况以及在研管线未来的价值兑现。除已上市品种外,公司核心在研管线产品还包括XTR008、XTR006、XTR004及XTR003。

其中,XTR008是一种处于注册阶段的177Lu标记生长抑素受体(SSTR)靶向的放射配体,用于神经内分泌肿瘤的治疗。XTR006是一种18F标记的微管蛋白相关单元(tau)靶向的PET诊断用放射性配体,用于诊断疑似阿尔茨海默病或AD痴呆引起的轻度认知功能障碍。XTR004是一种18F标记的线粒体复合体I靶向的诊断用放射性配体,用于PET-心肌灌注成像。XTR003是一种18F标记的PET诊断用放射性配体,用于心肌脂肪酸代谢成像,以检测心肌存活性。

从公司在研管线的属性及研发进度来看,研发进展居前的品类,如XTR004、XTR003、XTR006以及已上市的欧韦宁®均为诊断用核药,而此类药物在国内市场已有针对不同适应症的多款药物获批上市,市场竞争趋于激烈。

根据弗若斯特沙利文资料显示,截至2023年10月,全球共有64款放射性核药获批上市,其中50款仅用于诊断、13款仅用于治疗、1款既用于诊断也用于治疗。中国共有42款放射性药物获NMPA批准上市,其中24款仅用于诊断、15款仅用于治疗、3款既用于诊断也用于治疗。其中,22款药物已纳入乙类常规医保目录。此外,目前处于临床和申报上市阶段的核药项目有32个,准上市的核药物有42种,其中24种为诊断型核药。

以已上市的欧韦宁®为例,南京江原安迪科正电子的氟[18F]-洛贝平、苏州新旭医药的[18F]APN-1607两款用于阿尔茨海默病PET显像的同类竞品分别处于申请上市、Ⅲ期临床阶段,“蓝海”窗口期正日益狭窄。

纵观整个核药市场的发展和演变,一共可以分成三个阶段。首先是随着放射性同位素的发现,诊断型核药开始用于进行影像诊断。第二阶段是小分子非靶向核药开始出现,治疗型核药初见雏形,鉴于当时核药的上下游配置、非靶向性、适应症分布、治疗效果等问题,发展比较平缓,早期治疗型核药仅占10%左右。

而诺华两款治疗性核药(Lutathera和Pluvicto)的上市,标志着核药开始向治疗倾斜,市场份额迅速扩大。资料显示,预计到2030年,靶向放射性核素疗法(TRT)市场占有率将达到45%,非靶向治疗型核药占有20%,合计为65%,核药市场将出现治疗型为主、诊断型为辅的局面。

就治疗性核药而言,先通医药虽亦有包括核心产品XTR008在内的多条管线布局,但靶点主要集中于SSTR、PSMA两大成熟靶点,适应症聚焦于前列腺癌和神经内分泌肿瘤,竞争压力同样不容忽视。

除诺华已上市品种外,全球还有较多的靶向 PSMA 的核药研究进入III期临床,国外相关企业包括 Curium Pharma、Telix Pharmaceuticals、POINT Biopharma(Eli Lilly);国外相关企业包括中国同辐、、远大医药、诺宇药业等。

与PSMA靶点类似,由于Lutathera的商业化的成功证明了SSTR靶点在核药领域的成药确定性,因此有众多企业依旧选择SSTR靶点的核药开发作为赛道切入点,且主要布局适应症也是神经内分泌瘤。

除研发趋于内卷之外,核药房建设问题同样值得关注。资料显示,放射性同位素活性会在特定时间段内衰减。同样以先通药业的欧韦宁®为例,其有效期仅10个小时,必须当日即时送达医院。对于此类短半衰期同位素药物而言,势必要求企业建设大量区域生产配送中心,即核药房。

而核药房建设周期长、资金投入大,资源集中度高。核药房相较于普通药房,前者建设周期和投入资金分别为后者的3倍以及40倍左右,另外核药房占位效应明显,单个核药房辐射范围在150-200公里,约为4小时车程范围,因此先行布局者具有先发优势,将对后来者将形成较大壁垒。

动脉网数据显示,我国的核药房资源基本集中在中国同辐以及东诚药业两家公司,其中东诚药业目前建设的核药房数量超30家,基本满足国内94%患者的核医学需求。在此背景下,先通医药欲想破局难度不小。

递表前已有投资者清仓退出 两保荐机构均在股东之列

历史沿革方面,在新三板挂牌期间,先通医药获得了两轮外部融资。2017年1月,37名个人投资者及两名企业投资者深圳市明德惟馨玖号投资合伙企业(有限合伙)、深圳市物明博济医疗健康产业投资合伙企业(有限合伙)以每股29.02元的价格,合计认购了先通医药448,300股新发行股份。

随后于2017年12月,苏州启明融信股权投资合伙企业(有限合伙)、苏州工业园区启明融创股权投资合伙企业(有限合伙)和华清本草南通股权投资中心(有限合伙)三家投资机构以每股35.23元的价格,合计认购了先通医药4,257,800股新发行股份。

值得关注的是,先通医药递表前夕,启明融信及启明融创先后分别向在册股东无锡尚行产业投资基金合伙企业(有限合伙)转了先通医药73,669股及17,280股股份,对价分别为517.82万元及121.46万元;向新股东茅台金石(贵州)生物科技产业基金合伙企业(有限合伙)转让502,514股及117,874股股份,对价分别为3532.17万元及828.54万元。

此外,自2023年6月起,华清本草就持续开始减持公司股份。在先通医药递交招股书前,华清本草以639.29万元的价格向茅台金石基金转让了先通医药97,009股股份,清仓了自己的全部持股。

递表前,先通医药共有101位股东,核心投资者包括管理的基金江苏疌泉、北京国资委管理的医药基金等。值得一提的是,保荐机构中信证券及中金资本运营管理的中金启德同样在股东之列。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《先通医药IPO:研发趋于内卷蓝海窗口日益狭窄 递表前已有投资者清仓退出》

京ICP备2025104030号-15

京ICP备2025104030号-15

还没有评论,来说两句吧...